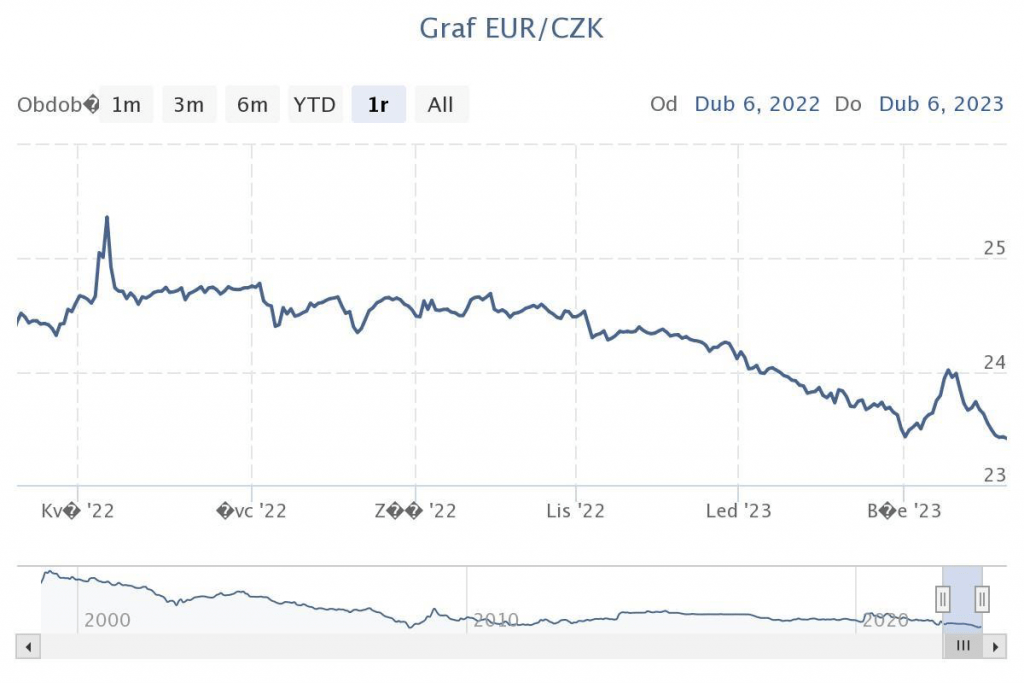

Česká měna stoupá vůči euru na úrovně, kde byla naposledy viděna před téměř 15 lety. Jen za poslední rok koruna k euru zpevnila z 24,50 na 23,30 koruny.* To představuje zhodnocení asi o pět procent. Přitom poté, co byl vloni do čela České národní banky jmenován Aleš Michl, málokdo takové zpevňování očekával. Kam až koruna může sílit? Dosáhla už svého limitu?

Koruna je vůči euru asi o pět procent silnější než před rokem.* Přitom fundamenty hovoří proti ní. Stačí jeden pohled na vývoj platební bilance za loňský rok a zjistíme, že vnější nerovnováha české ekonomiky byla nejhlubší od měnové krize v roce 1997. K ní mimochodem došlo také právě proto, že se tuzemské hospodářství dostalo do neudržitelného schodku běžného účtu platební bilance.

Na druhé straně je nutné upozornit na dva zásadní rozdíly oproti situaci z před více než čtvrtstoletím. Česká měna se tehdy nacházela v režimu fixního nominálního kursu a loňská vnější nerovnováha šla na vrub převážně dovozu drahého ruského plynu. Vzhledem k tomu, že plynovody z Ruska do Česka už téměř žádná surovina neproudí, a cena plynu na světovém trhu se navíc výrazně snížila, dá se to pokládat za jednorázový negativní faktor.

Jenže ani to není dostatečné vysvětlení spanilé jízdy české měny na eurokorunovém trhu. Pro korunu tak hovoří spíše krátkodobé faktory. Mezi ně patří kladný úrokový diferenciál plynoucí z toho, že základní úroková sazba ČNB se nachází na úrovni sedmi procent, zatímco základní sazba Evropské centrální banky je na poloviční úrovni.

Zdroj: Kurzy.cz

S tím souvisí i další významný faktor, kterým je doslova útěk domácích firem od koruny do eura v případě úvěrů. Tuzemští podnikatelé si jdou pro půjčky čím dál častěji raději do některé z bank v eurozóně a tyto euroúvěry následně převádějí do korun, protože získané finance využívají pro investování v Česku. Ke konci letošního ledna činil objem nových eurových úvěrů převedených do korun 566 miliard korun. O rok dříve to bylo jen asi 400 miliard korun. Českým firmám se to zkrátka vyplatí, i když se musí zajišťovat proti kursovému riziku, což je pro ně dodatečný náklad.

Jenže tento trend se může záhy otočit. Jednak Evropská centrální banka nejspíše ještě své úrokové sazby bude zvyšovat, jednak se dříve či později vyčerpá schopnost českých firem absorbovat další a další eurové úvěry a jejich následného převodu do korun. Nemusí to nutně znamenat prudké oslabování koruny, ovšem odevzdání části zisků je poměrně pravděpodobné.

Ledaže by bankovní rada České národní banky na některém z nejbližších měnověpolitických zasedání přehodnotila situaci a většinově se vyslovila pro zvýšení úrokových sazeb. Nezapomeňme také, že ČNB stále disponuje velmi masivními devizovými rezervami, které se jistě nebude bát použít, pokud by hrozila prudká depreciace koruny . Vždyť sama deklaruje, že silná koruna je nástroj, kterým chce především bojovat proti inflaci.

* Minulá výkonnost není zárukou budoucích výsledků.

Roman Vykouřil, Hlavní analytik Wonderinterest Trading s.r.o.

-

-

-

-

-

-

-

-

-

-