V souvislosti s hrozbou inflace v celém regionu střední a východní Evropy hledá Chorvatsko bezpečné útočiště přijetím eura

Chorvatsko se „na poslední chvíli“ vydává na cestu k přijetí eura jako své měny v době, kdy ve světě, zejména ve střední a východní Evropě, roste volatilita a nestabilita.

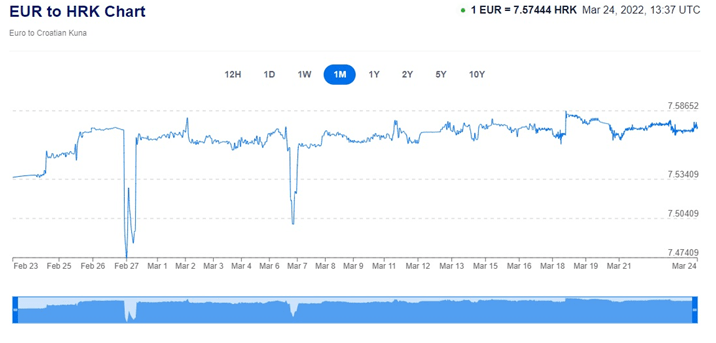

Zatímco například česká koruna (CZK) se denně pohybuje v procentech nahoru a dolů, chorvatská kuna (HRK) je mnohem stabilnější a v současné době se pohybuje pouze 0,5 % nad úrovní, která byla stanovena jako centrální kurz (1 euro = 7,53450 kuny) v roce 2020, kdy Chorvatsko vstoupilo do ERM II.

Česká národní banka výrazně intervenuje proti oslabování koruny, které způsobuje volatilitu. Opatření Chorvatské národní banky naopak směřují ke stabilitě kurzu kuny vůči euru, který je nominální kotvou její měnové politiky.

Srovnání vývoje kurzu CZK/EUR a HRK/EUR od počátku války

Zdroj:

https://www.xe.com/currencycharts/?from=EUR&to=HRK&view=1M

https://www.xe.com/currencycharts/?from=EUR&to=CZK&view=1M

Euro bude v Chorvatsku schváleno v dubnu

Konečné znění zákona o euru by mělo být podle vlády Chorvatské republiky zasláno chorvatskému parlamentu ke druhému čtení v dubnu. Pokud Rada EU bude v červenci hlasovat o členství Chorvatska v eurozóně a přijme pevný směnný kurz. Kromě toho existuje dalších 78 legislativních iniciativ, které budou v důsledku zavedení eura zcela nebo z velké části změněny.

Chorvatská agentura pro dohled nad finančními službami (HANFA) se na svém zasedání 14. března zabývala také průběhem aktuálních legislativních příprav na zavedení eura jako oficiální měny v Chorvatské republice a dopadem zavedení eura na solventnostní pozici pojišťoven.

Co se stane s úvěry po vstupu do eurozóny?

Princip úvěrů v eurech zůstane nezměněn, zatímco úvěry v HRK, stejně jako úvěry s měnovou doložkou v eurech, budou převedeny na eura podle středního směnného kurzu, tj. EUR/HRK 7,53450.

Pokud jde o úroky, jejich výše se řídí úrokovou sazbou. Zde je třeba řešit nejméně dvě dílčí otázky: zda je úroková sazba konstantní nebo variabilní a jaká je dohodnutá referenční úroková sazba. Pokud je úrok dlužníka vypočten pomocí pevné úrokové sazby, pak by se výše úroku neměla výrazně měnit. Pokud se pro výpočet použije variabilní úroková sazba, bude výše účtovaného úroku kolísat v závislosti na pohybu referenčních úrokových sazeb nebo variabilního prvku variabilní úrokové sazby ve finančních smlouvách.

Zkušenosti jiných zemí naznačují, že vstup do eurozóny snižuje úrokové sazby, protože se zlepšuje úvěrový rating země, což vede k nižším prémiím za úvěrové a měnové riziko. Je však třeba poznamenat, že k uvedenému poklesu úrokových sazeb nedochází vždy v důsledku vstupu do eurozóny, ale může k němu docházet postupně na základě následujících zkušeností. Například zatímco úrokové sazby v Lotyšsku, Litvě a na Slovensku klesly téměř okamžitě po vstupu do eurozóny, měřeno úrokovými sazbami státních dluhopisů, ve Slovinsku se tak stalo až o dva roky později.

Při pohledu na delší období došlo ve všech těchto zemích k výraznému snížení úrokových sazeb, proto byla ve Slovinsku zmíněna dlouhodobá úroková sazba, ale jinak se sazba použitá pro hodnocení konvergence snížila ze 4,53 % v roce 2007 na 1,71 % na konci roku 2015. Dnes mají například všechny tyto země úrokovou sazbu 0,16 % nebo nižší, ale Chorvatsko má sazbu 0,45 %.

Obecně se očekává, že vstup do eurozóny sníží úrokové sazby, a tím i anuity z úvěrů, ale je třeba mít na paměti, že variabilní úrokové sazby jsou primárně určovány rozhodnutími ECB, a je možné, že ECB v souvislosti s rostoucí mírou inflace začne zvyšovat referenční úrokové sazby, což časem povede ke zvýšení anuit.

Přehledovou zprávu připravil Jozo Perić, Hlavní analytik společnost CapitalPanda

*Předchozí výkonnost není zárukou budoucích výsledků.