Kam směřuje cena zlata?

Hybatelé s cenou

Ceny zlata ovlivňuje kombinace nabídky, poptávky a investiční aktivity. To se zdá být poměrně jasné, avšak způsob, jakým se tyto složky vzájemně ovlivňují, je někdy neintuitivní. Mnoho investorů například považuje zlato za zajištění proti inflaci.

To dává smysl, neboť papírové peníze z důvodu jejich neustálého vyrábění ztrácejí hodnotu, ale nabídka zlata je do značné míry fixní. Těžbou zlata se nabídka z roku na rok příliš nezvětšuje. Co tedy skutečně hýbe cenami zlata?

Třemi nejvýznamnějšími proměnnými, které ovlivňují ceny zlata, jsou inflace, nabídka a centrální banky.

Proměnné

Podle Clauda Erba, ekonoma z Národního úřadu pro ekonomický výzkum, a Campbella Harveyho, profesora na Fuqua School of Business na Duke University, zlato příliš nekoresponduje s inflací.[1]

Vidíme však, že pokud je vyšší inflace (jako nyní), jsou zvýšené i ceny zlata. Mohlo by se jednat o strach, ale ve skutečnosti to souvisí s něčím, čemu se říká „cenová elasticita“. To fakticky znamená, že pokud zlato nakupuje více jednotlivců, cena roste spolu s poptávkou. Znamená to rovněž, že cena zlata nemá žádné základní „činitele“. Pokud se investoři začnou hrnout do zlata, cena roste bez ohledu na stav ekonomiky nebo měnovou politiku.

Zlato se na rozdíl od ropy nebo kávy nespotřebovává a prakticky veškeré zlato, které kdy bylo vytěženo, stále existuje a každý den se navíc těží další. V takovém případě by cena zlata měla časem klesat, protože ho bude k dispozici stále více. Nicméně cena neklesá, neboť spousta lidí se zlatem zachází jako s uchovatelem hodnoty.

Také centrální banky jsou velkými hybateli trhu s cenami zlata. Když se ekonomice daří a devizové rezervy jsou dostatečně velké, chtějí se ho zbavit, protože je to mrtvé aktivum – negeneruje výnos.

Rozhodnutí FEDu o úrokových sazbách

V rámci boje proti současné inflaci v USA zvýšil Federální rezervní systém ve středu krátkodobé úrokové sazby o 0,50 %.

Od května 2000 bylo rozhodnutí o zvýšení sazeb o 0,50 % nejdramatičtějším zvýšením provedeným během jediného zasedání. V předchozích dvou desetiletích Fed zvyšoval úrokové sazby pouze po 0,25 %, přičemž nejnovější rozhodnutí zdůraznilo závažnost současné inflační hrozby.

Tento krok byl očekáván již po posledním zvýšení 16. března, kdy se sazba Fondů FEDu pohybovala na úrovni 0,12-0,50 %. V posledních dvou týdnech jsme mohli sledovat pohyby na měnovém páru EUR/USD, kde USD v důsledku očekávání posílil. A to je důvod, proč měnový pár XAU/USD oslaboval – nedocházelo k žádným stádním pohybům, avšak vnitřní hodnota zlata byla nižší z důvodu, že dolar posílil.*

[1] Infation: https://www.nber.org/system/files/working_papers/w18706/w18706.pdf

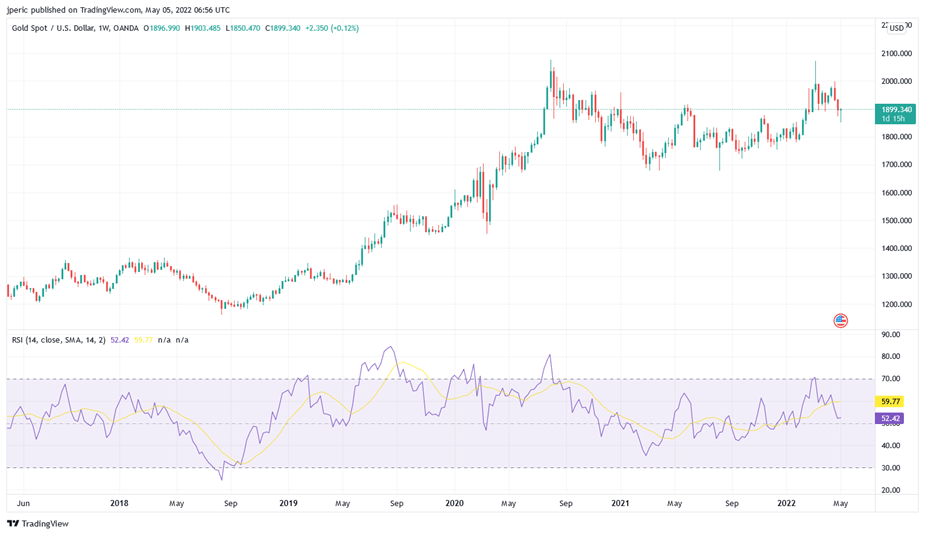

Za poslední dva týdny cena zlata klesla o necelých 7 % a po zvýšení úrokové sazby se za méně než 24 hodin odrazila zpět o 2,2 %.*

Pokud nedojde ke stádovému pohybu, mohla by pravděpodobně nastat cenová korelace s pohybem EUR/USD.[1]

Ve čtvrtek 17. března prezidentka ECB Christine Lagardeová prohlásila, že ECB nebude se zvyšováním úrokových sazeb spěchat a případný krok bude postupný.[1] V poslední době však můžeme vidět určité náznaky, že by ke zvýšení úrokových sazeb mohlo dojít během července 2022.[2] Vzhledem k tomu, že poměr EUR/USD se od loňského roku upravuje v souladu se zvyšováním úrokových sazeb Fedu, je možné, že nyní nastal čas na obrat, který by mohl mít dopad na pohyb ceny zlata.[2]

[1] Lagarde: https://www.reuters.com/business/ecb-has-extra-space-before-first-rate-hike-lagarde-says-2022-03-17/

[2] July 2022: https://www.ft.com/content/a4b63bca-252f-4a77-9415-a898975a0c81

EUR/USD se nachází na několikaleté linii podpory a zvýšení úrokových sazeb by mohlo tlačit EUR/USD vzhůru, a tím i cenu zlata na rekordní úrovně.[3]

[1,2,3,] Výhledová prohlášení jsou založena na předpokladech a současných očekáváních, která mohou být nepřesná, nebo vycházejí ze současného ekonomického prostředí, které se může změnit. Taková prohlášení nejsou zárukou budoucích výsledků. Zahrnují rizika a další nejistoty, které je obtížné předvídat. Výsledky se mohou podstatně lišit od výsledků vyjádřených nebo naznačených v jakýchkoli výhledových prohlášeních.

*Předchozí výkonnost není zárukou budoucích výsledků.